こんにちは!メイです!

先日の記事で、実家の住まいが限界だと書きました。

あのあと、ざっくりと計画をして工事の概算を出し、銀行に相談に行ったりして、住宅ローンのシミュレーションをしてもらいました。

Contents

2つの選択肢

家族で少しずつ負担することになっているのですが、私の負担分のみで比較をすると

①キャッシュで払うなら800万円の負担

②ローンを組むなら35年かけて900万円の負担

ということに。

住宅ローンは35年、変動金利で0.65%くらいです。

この低金利なら、一括で支払うよりもローンを組んで900万円を4%くらいで運用できれば、差分の3.35%の利益を得られることになるので、私はローンの方を選びました。

建築業界で働いているので、現場やメーカー、卸業者などいろいろな方面から話が聞けるのですが、みんな口をそろえて「今後上がることはあっても多分下がらない。」と言っています。

現場監理をしていても、「色決めはまだ先でも間に合うけど、1か月後だと価格が上がってしまうからできれば先に発注しておきたい。もし決められるなら決めてほしい。」といった連絡が多いです。

田舎だし建替えなので土地代はなし。むしろ購入資金は浮いているはずなんですが…。

建てるなら早く建てた方がよさそう。(あくまで個人的意見です。)

具体的なシミュレーション

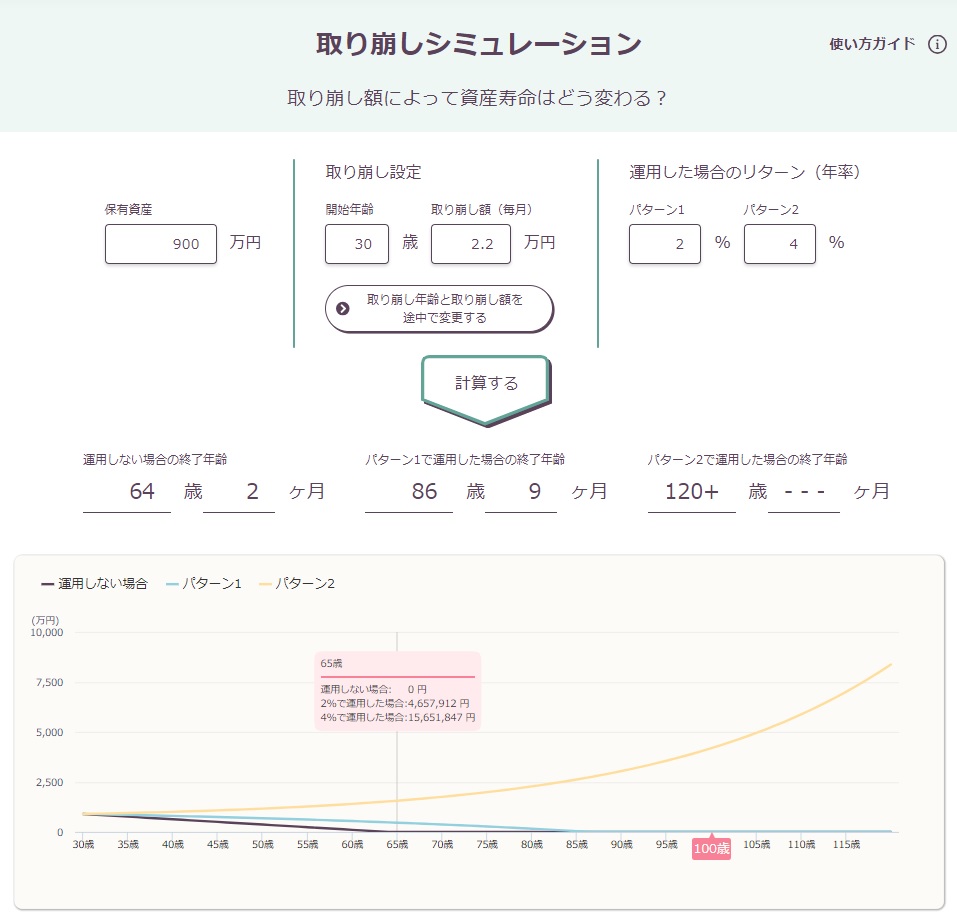

さて、話を戻して、ローンの返済を具体的に試算してみるとこんな感じ。

お馴染み、野村の取り崩しシミュレーションを利用します。

900万円÷35年÷12か月=2.2万円/月

35年ローンなので、65歳で完済とします。

4%で運用できれば、完済時に1,500万円になっているとのこと。

かなり弱気に2%と設定しても450万円。

支払い続けて手元に残るのがこの金額です。福利の力おそるべし。

よって、ローン金利のために総額で言えば100万円多く払うことになりますが、手元に資金を残して運用しておけばむしろプラスになるということ。

つまり難しいことはせず投資信託に突っ込んでおけばいいわけです。売却設定もしておけば自動支払いマシーンの完成。

変動金利だと将来どうなるかわからないじゃないか!という意見もあると思いますが、いきなり10%20%上がることはないですし、もし運用利回りを上回ってしまうようであればその時に一括で返せばいいだけなので、低金利の恩恵を受けられるうちは受けておこうと思います。

まとめ

日本人は借金を嫌う傾向がありますが、金利をよくよく調べてみると逆にお得なローンもあったりします。

私も以前は現金一括が正義だと思っていました。

特にまとまった資金がある場合、安易に支払ってしまうともったいない場合があります。

今回は触れませんでしたが、住宅ローン控除もありますしね。

なんでもかんでもローンで買うのはいただけないですが、一括で支払った場合と借りた場合をしっかり比較することが大事ですね。

身をもって知りましたので、ローンなんて!と拒絶反応を示す前に、しっかり中身を確認するようにしたいと思います。

自分の家を建てるときもしっかり調べなければ。

それにしても住宅価格が高くなりました。少し前の1.5倍くらいには。